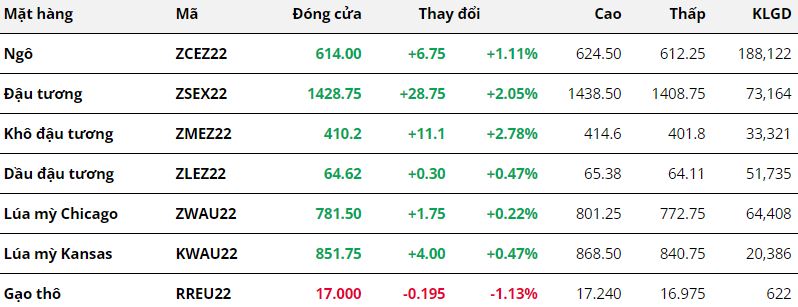

Nông sản

Khép lại phiên giao dịch ngày 09/08, ngô đã tăng hơn 1% và xóa đi hoàn toàn mức giảm của phiên trước đó. Từ khi mở cửa, giá đã gapup và tăng mạnh nhờ những số liệu trong báo cáo Crop Progress. Tuy nhiên, lực bán kỹ thuật tại vùng 623 đã khiến đà tăng của ngô bị thu hẹp khi phiên tối bắt đầu.

Mặc dù cũng tạo gapup và tăng mạnh vào phiên sáng nhưng lực mua đối với lúa mì lại có phần “khiêm tốn” hơn. Giá đóng cửa trong sắc xanh với mức tăng không đáng kể do ảnh hưởng của các thông tin trái chiều về nguồn cung.

Kết thúc phiên giao dịch hôm qua, cả ba mặt hàng nhóm đậu tương đều đóng cửa trong sắc xanh. Đáng chú ý, giá đậu tương đã tạo gapup ngay khi mở cửa do chất lượng mùa vụ kém khả quan tại Mỹ. Đà tăng của giá tiếp tục được kéo dài nhờ triển vọng xuất khẩu của Mỹ được cải thiện.

Đối với khô đậu tương, đây là mặt hàng tăng mạnh nhất cả nhóm trong phiên hôm qua với mức tăng gần 3%. Nhu cầu nhập khẩu của EU để sản xuất Thức Ăn Chăn Nuôi tiếp tục tăng lên trong tuần này là yếu tố hỗ trợ cho giá. Ngược lại, dầu đậu tương diễn biến khá giằng co trong phiên hôm qua, nhưng vẫn đóng cửa trong sắc xanh. Việc Indonesia giảm trần tính thuế xuất khẩu đã làm thuế xuất khẩu sẽ cao hơn với mỗi lần tăng 50 USD và gián tiếp tác động “bullish” lên giá dầu đậu. Ở chiều ngược lại, Abiove dự báo Brazil sẽ xuất khẩu 2.15 triệu tấn dầu đậu tương trong năm nay và điều đó đã gây sức ép lên giá.

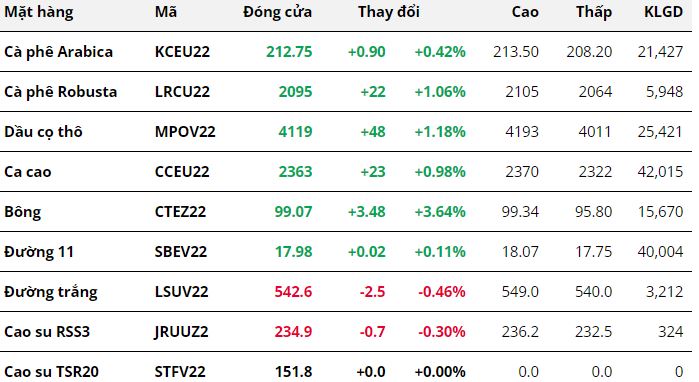

Nguyên liệu

Kết thúc phiên giao dịch 09/08, sắc xanh áp đảo trên bảng giá nhóm nguyên liệu công nghiệp. Đáng chú ý khi bông dẫn đầu đà tăng của nhóm với mức tăng gần 4% do lo ngại về nguồn cung tại Mỹ.

Bông bất ngờ tăng mạnh 3.64%, trái ngược với dự đoán đi ngang trong tuần này khi các nhà đầu tư đang rất thận trọng và chờ đợi số liệu từ báo cáo WASDE vào cuối tuần. Nguyên nhân lý giải cho sự hồi phục mạnh này đến từ lo ngại về thiếu hụt nguồn cung tại Mỹ, khi trong báo cáo mùa vụ mới nhất được Bộ Nông nghiệp Mỹ ban hành cho thấy tỷ lệ tốt – tuyết vời giảm mạnh 7% so với báo cáo trước, về mức 31%, thấp nhất cùng kỳ 5 năm gần đây. Đặc biệt, tỷ lệ này còn ghi nhận mức độ giảm mạnh hơn tại bang Texas, vùng sản xuất bông chính của Mỹ, với mức thâm hụt 11% và không ghi nhận tỷ lệ tuyệt vời.

Cả 2 mặt hàng cà phê đều duy trì đà tăng trước đó do những lo ngại về nguồn cung khi tồn kho đạt chuẩn của Arabica trên sàn ICE US tiếp tục suy yếu với mức giảm 20,145 bao (60kg), đẩy mức tồn kho hiện tại còn 610,159 bao, thấp nhất kể từ 08/1999. Thêm vào đó, do sự chậm trễ trong tiến độ thu hoạch, xuất khẩu Arabica trong tháng 07 tại Brazil chỉ đạt 2.02 triệu bao, giảm 6.05 % so với cùng kỳ năm trước, càng thúc đẩy lực tăng của giá.

Với Robusta, tiến độ thu hoạch chậm hơn dự kiến cũng kéo theo xuất khẩu mặt hàng này trong tháng 07 giảm mạnh 64% so với cùng kỳ năm ngoái, đây được kỳ vọng sẽ tiếp tục là yếu tố hỗ trợ đà tăng trong thời gian tới.

Cùng đà tăng với đa số các mặt hàng trong nhóm, đường 11 nhận được hậu thuẫn từ việc Safras & Mercado hạ dự báo sản lượng mía ép tại Sao Paulo từ 565 triệu tấn xuống 545 triệu tấn, kỳ vọng sẽ làm giảm nguyên liệu đầu vào cho việc sản xuất đường và khiến nguồn cung thu hẹp.

Dầu cọ có phiên tăng thứ 3 liên tiếp nhờ sự hỗ trợ từ thị trường dầu thực vật khi giá dầu đậu tương khởi sắc 0.47 %. Bên cạnh đấy, Indonesia hạ ngưỡng áp dụng thuế xuất khẩu đối với dầu cọ thô từ 750 USD/tấn xuống 680 USD/tấn, sẽ làm tăng thuế xuất khẩu mặt hàng này và về mặt lý thuyết sẽ là yếu tố hỗ trợ giá.

Bất chấp sự lạc quan về chất lượng mùa vụ của nông dân tại Bờ Biển Ngà, quốc gia xuất khẩu ca cao hơn nhất thế, cũng như sản lượng ca cao nghiền trong tháng 07 tại đây tăng 14% so với cùng kỳ năm ngoái, đóng cửa, giá ca cao tăng nhẹ gần 1%.

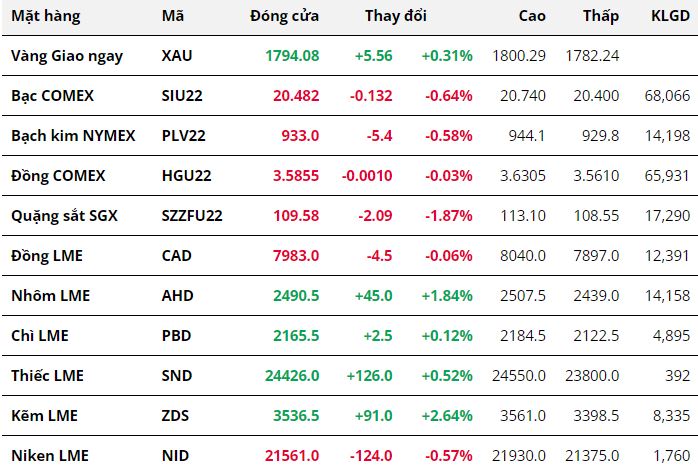

Kim loại

Kết thúc phiên giao dịch ngày 09/08, nhóm kim loại cho thấy diễn biến giằng co với mức biến động tương đối hẹp. Giá vàng duy trì sắc xanh sang ngày thứ 2 liên tiếp với mức tăng 0.31% lên 1794.08 USD/ounce. Trong khi đó, bạc và bạch kim đều suy yếu nhẹ với đà giảm lần lượt là 0.64% xuống 20.48 USD/ounce và 0.58% xuống 933 USD/ounce.

Đối với nhóm kim loại cơ bản, giá đồng COMEX cho thấy mức thay đổi không đáng kể so với phiên trước đó khi chỉ giảm 0.03% xuống mức 3.58 USD/pound. Vùng kháng cự 3.6 USD/pound đang ngăn cản sự bứt phá của giá đồng, bất chấp những dấu hiệu thu hẹp nguồn cung và nhu cầu phục hồi tương đối khả quan tại Trung Quốc, thị trường tiêu thụ kim loại màu lớn nhất trên thế giới. Ngoài ra, các nhà đầu tư cũng rất thận trọng trước thềm công bố dữ liệu lạm phát của Mỹ nhằm đánh giá về sức khoẻ nền kinh tế toàn cầu và các động thái của FED trong tương lai.

Quặng sắt giảm trở lại trong bối cảnh các khoản ngừng thanh toán thế chấp bất động sản của Trung Quốc kéo dài vẫn đang gây áp lực đối với triển vọng tiêu thụ sắt thép. Trong khi đó, các ổ dịch bùng phát tại Hải Nam và Tân Cương gây ra rào cản lớn trong quá trình phục hồi kinh tế tại quốc gia này.

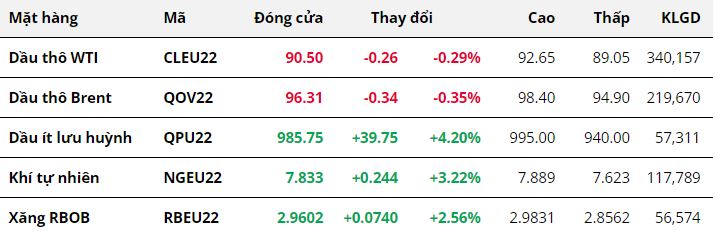

Năng lượng

Kết thúc phiên 09/08, hợp đồng dầu thô WTI kỳ hạn tháng 8 giảm 0.29% về 90.50 USD/thùng, hợp đồng dầu thô Brent kỳ hạn tháng 10 giảm 0.35% về 96.31 USD/thùng.

Diễn biến giá phản ánh sự giằng co trong bối cảnh thị trường xuất hiện rất nhiều tin tức mới. Công ty điều hành đường ống dẫn dầu của Nga, Transneft PJSC cho biết dòng chảy dầu thô của Nga chảy qua Ukraine đến Hungary, Slovakia và Cộng hòa Séc bị tạm dừng do các lệnh trừng phạt ngăn cản việc thanh toán phí vận chuyển. Các dòng chảy dọc theo tuyến đường phía nam của đường ống Druzhba qua Ukraine đã bị ảnh hưởng, trong khi tuyến phía bắc phục vụ Ba Lan và Đức không bị gián đoạn. Dữ liệu của Transneft cho thấy, khu vực bị gián đoạn thường vận chuyển khoảng 250,000 thùng/ngày.

Giá dầu ban đầu tăng cao hơn do các nhà đầu tư kỳ vọng tình trạng nguồn cung bị thắt chặt sẽ nghiêm trọng hơn, tuy nhiên giá đảo chiều sau đó khi dòng chảy dầu dự kiến sẽ phục hồi và tiếp tục hoạt động bình thường trong vài ngày tới.

Nguồn: Trung tâm tin tức Sở Giao dịch Hàng hóa Việt Nam.