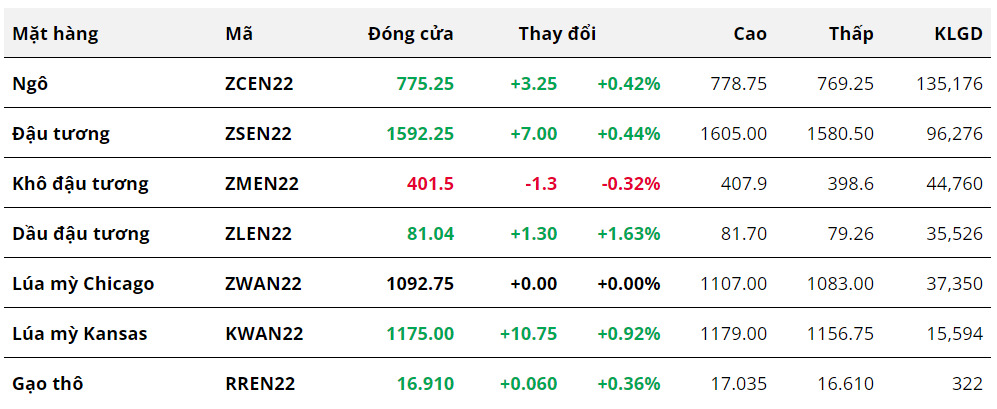

Nông sản

Đậu tương đã hồi phục nhẹ sau 2 phiên tuy nhiên không vượt được khỏi mức hỗ trợ tâm lý 1600. Tốc độ gieo trồng cải thiện khá nhiều nhưng vẫn thấp hơn dự đoán của thị trường. ANEC Brazil nâng dự báo xuất khẩu đậu tương trong tháng 5 của nước này lên mức 10.62 triệu tấn, từ mức 8.08 triệu tấn trong dự đoán trước, khiến đậu tương CBOT chịu áp lực cạnh tranh.

Dầu đậu giằng co trong phiên sáng đã bật tăng rất mạnh, mặc dù tồn kho và sản lượng dầu cọ Malaysia đều tăng tuy nhiên nguồn cung dầu thực vật toàn cầu chưa được giải quyết vẫn hỗ trợ giá. Khô đậu giảm về vùng hỗ trợ 400 khi phải chịu áp lực từ diễn biến dầu đậu tương và dự đoán tăng xuất khẩu, nới lỏng nguồn cung của khô đậu.

Ngô đã đóng cửa trong sắc xanh, hợp đồng tháng xa tăng mạnh hơn do lo ngại từ nguồn cung dài hạn. Tiến độ gieo trồng chậm tại Mỹ hỗ trợ thị trường tuy nhiên thời tiết tốt hơn trong tuần này đã hạn chế đà tăng của ngô. Lúa mì lại đóng cửa không thay đổi giằng co đi ngang nhưng không vượt được kháng cự 1100.

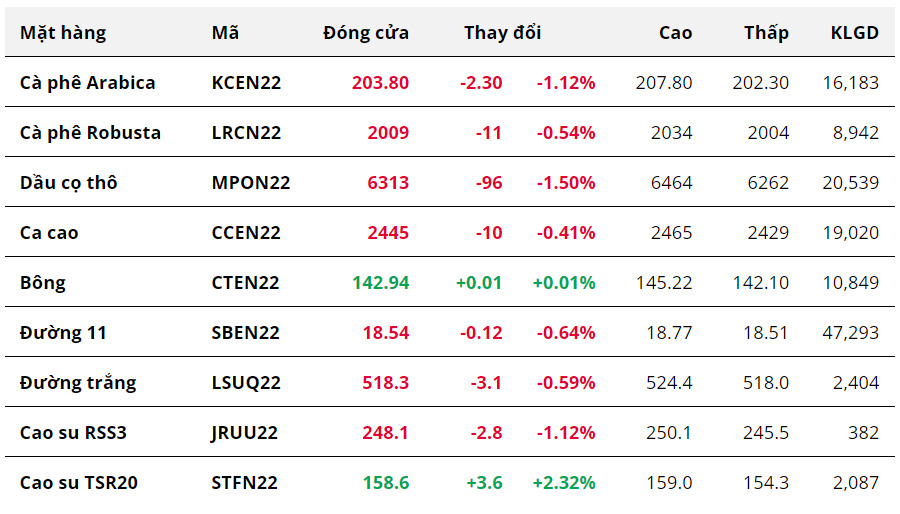

Nguyên liệu

Kết thúc phiên giao dịch đầu tuần, lực bán áp đảo đối với thị trường hàng hóa nói chung và các mặt hàng nguyê liệu công nghiệp nói riêng. Trong đó, cà phê Robusta là mặt hàng dẫn đầu mức giảm của toàn nhóm với hơn 3%.

Theo Hải quan Việt Nam, xuất khẩu cà phê trong 4 tháng đầu năm của nước ta đạt 739,046 tấn, tăng 26.2% so với cùng kỳ năm ngoái. Nguồn cung cà phê ổn định trở lại, trong khi nhu cầu chưa gia tăng do tình hình lạm phát tại các quốc gia phát triển khiến người dân giảm bớt tiêu dùng không thiết yếu, dẫn đến mức giảm lớn của Robusta. Đây cũng là phiên giảm thứ 3 liên tiếp của mặt hàng này và đẩy giá về mức thấp nhất trong vòng 2 tháng.

Giá đường sụt giảm mạnh 2.6%, do tác động tiêu cực từ mức giảm rất lớn của giá dầu thô, xóa đi toàn bộ mức phục hồi tích lũy trong 2 phiên cuối tuần trước. Giới thương mại đang chờ đợi các số liệu điều chỉnh về ép mía của Hiệp hội Công nghiệp Mía đường Brazil (UNICA) cho nửa cuối tháng 04.

Giá bông tiếp tục giảm nhẹ 0.47% và là phiên giảm thứ 3 liên tiếp. Thời tiết thuận lợi tại các vùng trồng bông của Mỹ, giúp cho việc gieo trồng diễn ra bình thường và tốc độ đang ngang bằng so với mức trung bình 5 năm.

Giá cacao giảm khá mạnh 1.48%, đánh dấu phiên giảm thứ 4 kể từ nửa cuối tuần trước đến nay. Lượng cacao rời cảng ở Bờ Biển Ngà kể từ đầu niên vụ (01/10/2021) đến hết tháng 04 đạt 1.77 triệu tấn, giảm 3.2% so với cùng kỳ năm ngoái.

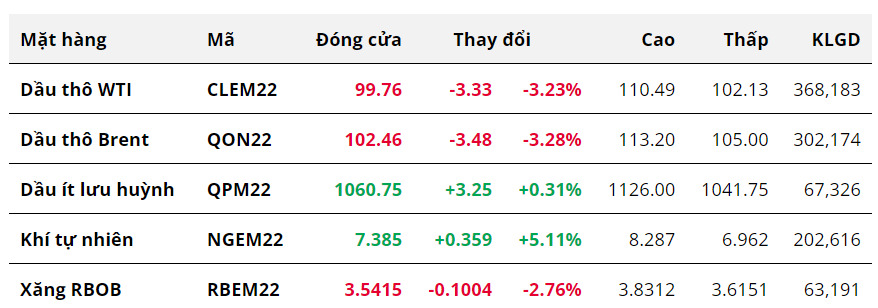

Năng lượng

Dầu WTI đánh mất mốc 100 USD/thùng sau 2 phiên giảm mạnh liên tiếp. Chỉ 2 phiên đầu tuần, giá đã giảm khoảng 9% khi thị trường lo ngại nhu cầu tiêu thụ giảm. EIA đồng thời hạ dự báo tiêu thụ dầu thế giới năm 2022 từ 99.8 xuống 99.61 triệu thùng/ngày, hạ dự báo của năm 2023 từ 101.73 xuống 101.55 triệu thùng/ngày. Dự báo tiêu thụ dầu của Trung Quốc giảm 90,000 thùng/ngày so với báo cáo tháng 4. Báo cáo này vẫn chưa phản ánh ảnh hưởng nếu EU đề xuất cấm vận nhập khẩu dầu từ Nga.

Chỉ số Dollar Index tăng mạnh trong phiên hôm qua và duy trì ở mức đỉnh 20 năm cũng gây áp lực lên giá dầu. Trong báo cáo sáng nay, API cho biết tồn kho dầu thô tăng 1.6 triệu thùng, tồn kho các sản phẩm lọc dầu như xăng và nhiên liệu chưng cất cũng tăng, ngược với kỳ vọng giảm của thị trường.

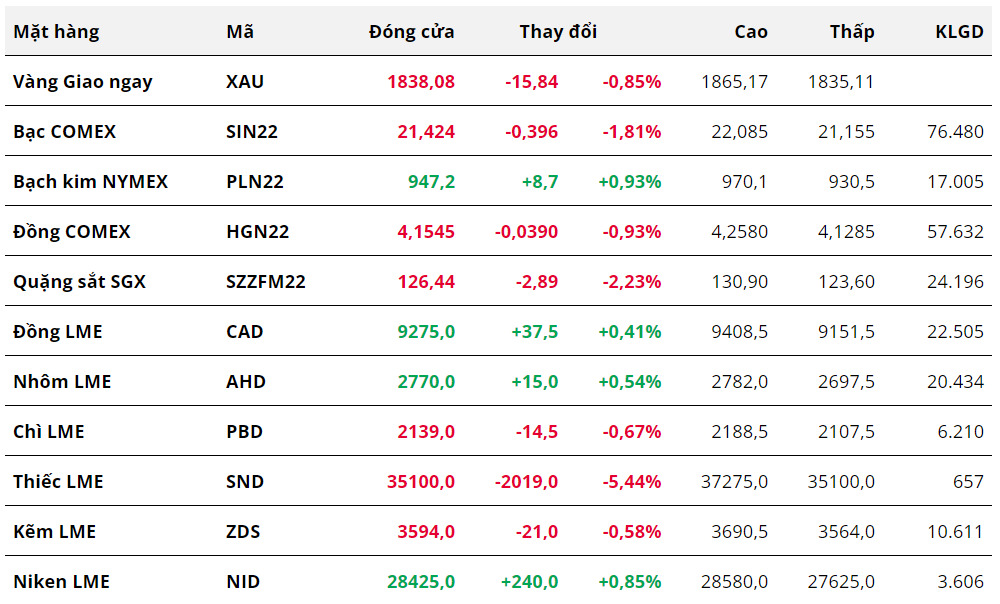

Kim loại

Diễn biến trái chiều quay lại với bảng giá của nhóm kim loại trong phiên giao dịch hôm qua. Giá vàng tiếp tục giảm 0.9% về 1838 USD/ounce, giá bạc giảm phiên thứ tư liên tiếp với mức đóng cửa thấp hơn gần 2% về 21.4 USD/ounce. Trái lại, giá bạch kim lấy lại sắc xanh với mức tăng 0.9% lên 947 USD/ounce.

Thị trường kim loại quý vẫn tiếp tục chịu sức ép trước đà tăng của đồng USD, phản ánh qua việc chỉ số Dollar Index đã tăng lên 103.9 điểm trong phiên hôm qua. Ngoài ra, dòng vốn cũng phân bổ trở lại vào thị trường chứng khoán và thị trường trái phiếu trong phiên hôm qua, khiến cho sức mua đối với các mặt hàng kim loại quý vẫn còn rất yếu.

Đối với nhóm kim loại cơ bản, giá đồng cũng giảm phiên thứ tư liên tiếp về 4.15 USD/pound, mức thấp nhất kể từ tháng 10/2021. Giá quặng sắt tiếp tục giảm 2.2% về 126.44 USD/tấn. Ngoài sức ép tới từ đồng USD, triển vọng tiêu thụ của cả hai mặt hàng vẫn đang bị ảnh hưởng nghiêm trọng bởi tình hình dịch bệnh của Trung Quốc. Dù tình hình ở Thượng Hải đang có dấu hiệu cải thiện, nhưng các nhà chức trách vẫn duy trì trạng thái đề cao cảnh giác và tiếp tục thắt chặt các chính sách chống dịch khiến cho các hoạt động sản xuất công nghiệp đều bị đình trệ. Bên cạnh đó, việc Chính phủ Trung Quốc vẫn chưa đưa ra bất kỳ biện pháp cụ thể nào để hỗ trợ nền kinh tế càng làm cho tâm lý các nhà đầu tư tiêu cực và cản trở dòng tiền quay lại với cả hai thị trường.

Nguồn: Trung tâm tin tức Sở Giao dịch Hàng hóa Việt Nam.