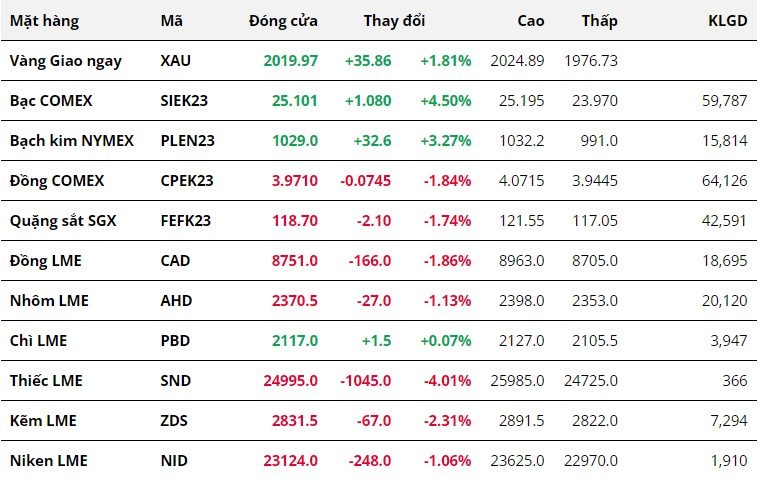

Thị trường kim loại kết thúc phiên 04/04 với một diễn biến phân hóa rõ rệt giữa nhóm kim loại quý và kim loại cơ bản. Giá vàng tăng 1.81% lên 2019.97 USD/ounce, giá bạch kim tăng 3.27% lên 1029 USD/ounce, mức cao nhất trong vòng hai tháng. Đáng chú ý, giá bạc tăng 4.50%, mạnh nhất nhóm, lên mức cao nhất kể từ tháng 4/2022, là 25.10 USD/ounce.

Dòng tiền được phân bổ mạnh mẽ vào thị trường kim loại quý trong bối cảnh đồng USD suy yếu và những lo ngại về suy thoái gia tăng. Số liệu Cơ hội việc làm mới (JOLTS) trong tháng 2 của Mỹ giảm còn 9.93 triệu việc làm, thấp hơn so với cả kỳ trước và gần 500,000 việc làm so với dự báo. Thông tin này phản ánh thị trường việc làm có dấu hiệu thu hẹp sau các đợt tăng lãi suất mạnh tay kéo dài một năm qua của Cục Dự trữ Liên bang Mỹ (Fed).

Mức lãi suất cao cộng với đà tăng của giá dầu trong thời gian gần đây khiến nhà đầu tư lo ngại về nguy cơ suy thoái kinh tế. Dòng tiền vì thế cũng rời khỏi các thị trường đầu tư rủi ro như thị trường chứng khoán. Bên cạnh đó, đồng USD suy yếu, với chỉ số Dollar Index giảm về 101.59 điểm, mức thấp nhất trong vòng hai tháng cũng hỗ trợ rất nhiều cho giá của nhóm kim loại quý. Triển vọng tăng giá của đồng bạc xanh kém đi khi mà, Fed hiện đang ở cuối chu kỳ tăng lãi suất, và số liệu việc làm tiêu cực của hôm qua đã khiến thị trường kỳ vọng rằng các nhà hoạch định chính sách sẽ giữ nguyên mức lãi suất trong cuộc họp tháng 5.

Sắc đỏ bao phủ bảng giá của nhóm kim loại cơ bản, với giá các mặt hàng kim loại chủ chốt như đồng giảm 1.84% về 3.97 USD/pound, và giá quặng sắt giảm 1.74% về 118.7 USD/tấn. Đáng chú ý, giá đồng giảm về mức thấp nhất trong vòng hai tuần và giá quặng sắt giảm về mức thấp nhất kể từ tháng 1/2023.

Bất chấp sự suy yếu của đồng bạc xanh, giá các mặt hàng kim loại cơ bản cũng không được hỗ trợ nhiều trong bối cảnh mà hoạt động sản xuất ở các nền kinh tế lớn như Mỹ và khu vực châu Âu vẫn suy yếu. Xét về triển vọng tại Trung Quốc, nhà tiêu thụ lớn nhất với cả đồng về quặng sắt, nhu cầu không tăng trưởng quá mạnh và cũng chịu ảnh hưởng tiêu cực khi mà nền kinh tế toàn cầu nói chung đang tăng trưởng kém hơn. Với thị trường đồng, tồn kho trên Sở COMEX và Sở LME đã đang chậm rãi hồi phục, làm giảm bớt sức ép nguồn cung nhưng cũng làm suy yếu động lực tăng giá.

Giá kim loại cơ bản giảm cũng khiến Sở Giao dịch kỳ hạn Thượng Hải (ShFE) điều chỉnh hạ thấp mức ký quỹ và giới hạn giao dịch đối với kim loại cơ bản, thép không gỉ và bạc từ ngày 06/04. Cụ thể, mức quỹ đối với đồng và nhôm sẽ giảm từ 12% xuống 9%, trong khi đối với niken sẽ giảm từ 19% xuống 12%, theo sàn giao dịch

Sau khoảng thời gian dài đi ngang, sức mua trên thị trường quặng sắt đã giảm rõ rệt. Báo cáo của Fitch Solution cho biết sản lượng thép của Trung Quốc dự kiến sẽ sụt giảm nhẹ trong 5 năm tới, với tốc độ tăng trưởng thấp chỉ khoảng 0.9% hàng năm.

Nông sản

Năng lượng

Nguyên liệu

Kết thúc phiên giao dịch ngày 04/04, sắc xanh tiếp tục chiếm ưu thế trên bảng giá các mặt hàng nhóm nguyên liệu công nghiệp. Trong khi Arabica nhanh chóng suy yếu sau phiên tăng mạnh trước đó, đường thô xác lập mức giá cao mới trước lo ngại về nguồn cung.

Sau khi chạm mức cao nhất trong hơn 6 năm, đà tăng của đường thô đã có sự điều chỉnh nhẹ lại, đóng cửa giá tăng nhẹ 0.3% so với mức tham chiếu. Thị trường tiếp tục bị chi phối chính bởi nguồn cung giảm tại hàng loạt các thị trường sản xuất hàng đầu như Ấn Độ, Thái Lan, Trung Quốc và Liên minh Châu Âu. Tuy vậy, triển vọng nguồn cung tích cực tại Brazil với sản lượng đường sự kiến lên đến 40.3 triệu tấn trong niên vụ tới, mức cao thứ 2 trong lịch sử đã phần nào hạn chế đà tăng của giá trong phiên hôm qua.

Giá dầu cọ đã tăng 2% trong ngày hôm qua và đạt mức đóng cửa cao nhất trong vòng 3 tuần qua. Việc nhóm OPEC+ bất ngờ cắt giảm sản lượng đã gây chấn động thị trường và hỗ trợ giá dầu thô, từ đó tác động “bullish” gián tiếp đến giá dầu cọ. Bên cạnh đó, theo SGS, xuất khẩu các sản phẩm dầu cọ trong tháng 03 của Malaysia đã tăng 24.7% so với tháng trước lên mức 1.41 triệu tấn. Điều này cũng cho thấy triển vọng nhu cầu tích cực.

Sau phiên bật tăng mạnh vào đầu tuần, giá Arabica đã có sự điều chỉnh với mức giảm 0.8% trong phiên hôm qua. Giá dầu thô ổn định trở lại sau khi tăng vọt vào hôm trước khiến nhu cầu tích trữ cà phê suy yếu và thị trường trợ lại chịu ảnh hưởng bởi triển vọng nguồn cung tích cực trong niên vụ 2023/24 tại Brazil, khiến giá quay đầu suy yếu. Cùng với đó, dữ liệu xuất khẩu tăng 15% trong tháng 3 tại Hoduras, quốc gia xuất khẩu Arabica lớn nhất Trung Mỹ so với cùng kỳ năm 2022 cũng góp phần gây sức ép gia tăng sự suy yếu về giá của mặt hàng này.

Ở chiều ngược lại, Robusta chạm mức cao nhất trong gần 7 tháng sau khi giá tiếp tục tăng 1.12% trong phiên hôm qua. Lo ngại nguồn cung khán hiếm tại cả 3 quốc gia cung ứng hàng đầu đang là yếu tố chính chi phối và hỗ trợ giá. Cùng với đó, tồn kho Robusta trên Sở ICE đang lình xình quanh 75,380 – 75,310 tấn, mức thấp trong gần 4 tháng cũng là nhân tố quan trọng hỗ trợ giá của mặt hàng này.

Với mức giảm mạnh 1.6%, giá bông ghi nhận phiên mang sắc đỏ thứ 3 liên tiếp bất chấp việc Dollar Index tiếp tục suy yếu và giá dầu thô không duy trì được đà tăng. Theo lẽ thường, Dollar Index yếu đi, đồng nghĩa với giá bông Mỹ trở nên rẻ hơn đối với khách hàng nắm giữ các loại tiền tệ khác, từ đó kích thích lực mua trên thị trường và hỗ trợ giá tăng.