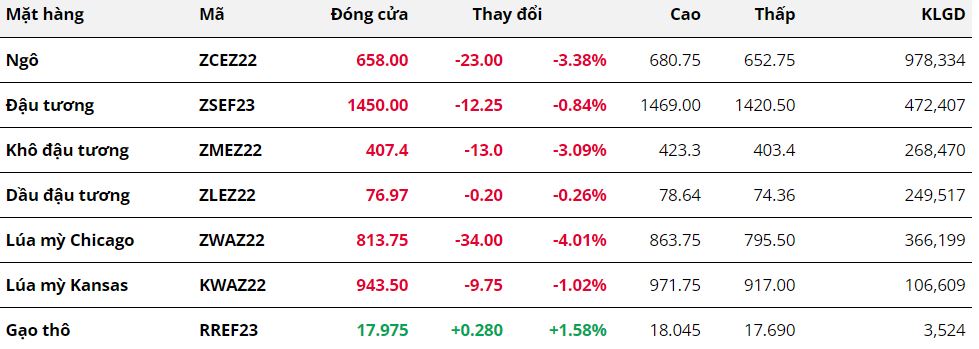

Nông sản

Kết thúc tuần giao dịch 07 – 13/11, giá ngô đã thoát khỏi xu hướng giằng co đi ngang khi lực bán hoàn toàn chiếm ưu thế. Giá đã sụt giảm mạnh với 4/5 phiên đóng cửa trong sắc đó và quay trở lại mức thấp nhất kể từ đầu tháng 9 cho tới nay. Triển vọng nhu cầu tiêu thụ suy yếu cùng là thông tin chính đã tạo áp lực đối với giá mặt hàng này.

Tương tự như ngô, giá lúa mì cũng ghi nhận mức lao dốc mạnh tới hơn 4% trong tuần vừa rồi. Những kì vọng về đàm phán xuất khẩu ở Biển Đen cùng với tác động từ báo cáo Cung – cầu tháng 11 là nguyên nhân chính lý giải cho diễn biến của mặt hàng này.

Kết thúc tuần giao dịch vừa qua, giá đậu tương đã ghi nhận mức suy yếu gần 1%. Với 3 trên 5 phiên đóng cửa trong sắc đỏ, phe bán nhìn chung đã có phần chiếm ưu thế. Bên cạnh những số liệu nghiêng về hướng “bearish” trong báo cáo WASDE tháng 11, lo ngại về nhu cầu từ Trung Quốc cũng là thông tin góp phần gây sức ép lên giá.

Tương tự đậu tương, khô đậu cũng đã suy yếu, do những lo ngại về nhu cầu tiêu thụ. Vào tuần trước, Bộ Nông nghiệp Pháp đã công bố tình trạng báo động cao đối với dịch cúm gia cầm tại nước này, buộc các trang trại chăn nuôi phải giữ gia cầm ở trong nhà để ngăn chặn sự lây lan của dịch bệnh. Ngoài ra, theo Cơ quan An toàn Thực phẩm của Liên minh châu Âu (EFSA), EU cũng đang trải qua cuộc khủng hoảng cúm gia cầm tồi tệ nhất từ trước tới nay. Đây là thông tin đã tạo sức ép lên giá. Trong tuần này, khô đậu có thể sẽ có một nhịp hồi phục và test lại kháng cự 420. Đối với dầu đậu, mặt hàng này chỉ biến động không đáng kể. Dù sụt giảm mạnh trong 2 phiên đầu tuần, tuy nhiên, đà tăng của dầu cọ là yếu tố đã hỗ trợ giá. Trong tuần này, dầu đậu có thể sẽ giằng co trong khoảng 75 – 79 cents/pound.

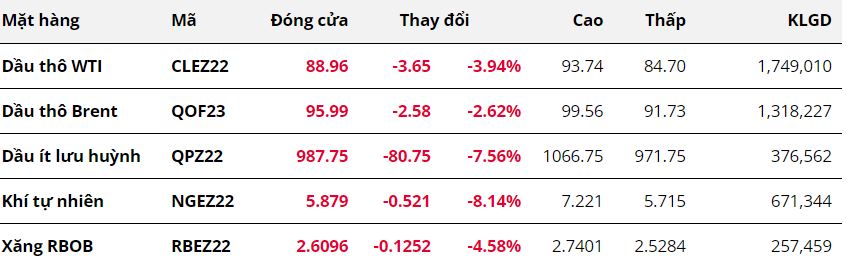

Năng lượng

Giá dầu giảm trở lại trong tuần vừa rồi, khi thị trường đối mặt với sức ép suy giảm nhu cầu tiêu thụ. Cụ thể, kết thúc tuần giao dịch 07/11 – 13/11, giá WTI giảm 3.94% xuống 88.96 USD/thùng giá Brent giảm 2.62% xuống 95.99 USD/thùng.

Dầu thô chịu sức ép điều chỉnh trong các phiên đầu tuần, khi số ca nhiễm Covid-19 tăng lên mức kỷ lục kể từ tháng 4, đặc biệt Bắc Kinh cũng đang gặp khó khăn trong việc kiểm soát dịch. Một loạt quan chức cấp cao lên tiếng ủng hộ và nhấn mạnh tầm quan trọng của chính sách Zero-Covid càng khiến cho thị trường lo ngại rằng các đợt phong tỏa kéo dài và nặng nề giống tình hình của Thượng Hải đầu tháng 4. Ngay cả Báo cáo Triển vọng Thị trường Năng lượng Ngắn hạn cắt giảm dự báo sản lượng dầu thế giới trong năm 2023 từ 100.73 triệu thùng/ngày xuống 100.67 triệu thùng/ngày, do tăng trưởng sản lượng của Mỹ thấp hơn dự báo trước đó, giá cũng không cải thiện nhiều.

Tuy vậy, tâm lý thị trường cải thiện dần sau số liệu Chỉ số giá Tiêu dùng của Mỹ tháng 10, hạ nhiệt giảm từ 8.2% xuống còn 7.7%, và còn thấp hơn con số dự đoán 8% của thị trường, đã khiến cho thị trường kỳ vọng Fed có thể bắt đầu giảm tốc quá trình tăng lãi suất. Dollar Index giảm rất mạnh sau dữ liệu này, và hiện đang ở mức 106.29, mức thấp nhất kể từ giữa tháng 8. Như vậy, rủi ro về suy thoái kinh tế được giảm bớt, trong khi dollar Mỹ giảm cũng khiến cho giá dầu đối với người mua nắm giữ các tiền tệ khác. Việc Trung Quốc nới lỏng một số quy định về cách ly đối với khách du lịch ngay khi số ca nhiễm vẫn đang lên cao cũng hỗ trợ lực mua trong phiên cuối tuần, giúp cho giá phục hồi phần nào.

Hãng dịch vụ dầu khí Baker Hughes cho biết số lượng giàn khoan dầu khí của Mỹ tăng 9 lên 779 giàn dang hoạt động trong tuần kết thúc ngày 10/11.

Ngày hôm nay, giá dầu đang được hỗ trợ khi Trung Quốc thay đổi một loạt chính sách liên quan đến bất động sản, như công bố gói giải cứu bao gồm 16 điều khoản nhằm cứu nguy cho lĩnh vực này, ngay trước cuộc gặp giữa người đứng đầu Trung Quốc, Chủ tịch Tập Cận Bình và Tổng thống Mỹ, Joe Biden.

Thị trường cũng sẽ chờ đợi các dự báo mới từ Báo cáo Thị trường dầu của OPEC hôm nay, đặc biệt là số liệu sản lượng dầu thực tế của các thành viên và đồng minh sau quyết định cắt giảm hạn ngạch 2 triệu thùng/ngày. Giá nhiều khả năng sẽ được hỗ trợ nếu sản lượng của 20 nước tham gia thỏa thuận cho thấy mức giảm ý nghĩa trên 800,000 thùng/ngày.

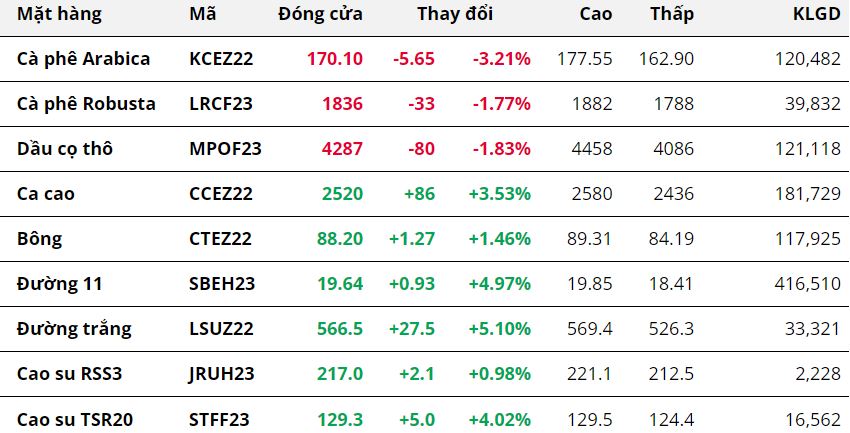

Nguyên liệu công nghiệp

Kết thúc tuần giao dịch 07/11 – 13/11, sắc xanh chiếm ưu thế trên bảng giá các mặt hàng nhóm nguyên liệu công nghiêp. Cả 2 mặt hàng cà phê đều đóng cửa tuần với sắc đỏ và có thời điểm chạm mức thấp kỷ lục trong hơn 1 năm trước những áp lực về nguồn cung nới lỏng.

Arabica có tuần giao dịch với 4/5 phiên mang sắc đỏ khi tồn kho đạt chuẩn trên Sở ICE tăng liên tiếp trong tuần qua, đẩy mức tồn kho hiện tại lên 454,056 bao loại 60kg và lượng dự trữ này được dữ đoán có thể sẽ tiếp tục tăng, thậm chí lên đến 900,000 bao khi nguồn cung có sẵn tại các nước cung ứng chính. Bên cạnh đấy, đồng Real mất giá hơn 5% trong tuần qua so với đồng USD đã thúc đẩy lực bán từ phía nông dân và kéo giá đi xuống. Tuy vậy, mưa đá xuất hiện với tần xuất thường xuyên trong tuần cũng đưa đến lo ngại về thu hẹp nguồn cung trong niên vụ tới. Điều này, đã phần nào hạn chế đà giảm của giá thông qua phiên tăng mạnh gần 4% vào thứ 5, đẩy mức giảm cả tuần còn 3.21%.

Robusta cũng ghi nhận sự suy yếu với mức giảm 1.77%. Nguồn cung được kỳ vọng sẽ trở nên tích cực hơn trong thời gian tới nhờ việc thu hoạch tại Việt, đã kéo giá mặt hàng này đi xuống sau tuần khởi sắc trước đó. Trong tuần trước, nông dân trồng cà phê tại Việt Nam dự kiến đã thu hoạch được 15% mùa vụ và kỳ vọng 2-3 tuần tới sẽ có nguồn cung dồi dào ra thị trường khi nhận thấy năm nay có thể là một mùa bội thu với năng suất cao kỷ lục.

Cũng giống với 2 mặt hàng cà phê, dầu cọ thô trong tuần qua ghi nhận mức giảm gần 2% chủ yếu do áp lực từ giá dầu thô giảm gần 4%. Đà giảm của dầu cọ môt phần được kìm hãm nhờ phiên tăng mạnh cuối tuần khi Indonesia quyết định tăng giá tham chiếu đối với dầu cọ thô xuất khẩu trong nửa cuối tháng 11 từ mức 770.88 USD/tấn lên 826.58 USD/tấn và các chuyên gia dự đoán nước này có thể tái thiết thuế xuất khẩu.

Ở chiều ngược lại, 2 mặt hàng đường dẫn đầu đà tăng của nhóm với mức tăng lần lượt là 4.97% với đường 11 và 5.10% với đường trắng. Nguồn cung thu hẹp là nguyên nhân chính lý giải cho việc duy trì đà tăng của đường trong tuần qua. Pháp, quốc gia hàng đầu sản xuất đường từ củ cải đã điều chỉnh cắt giảm sản lượng từ mức hơn 32,69 triệu tấn trong dự báo tháng trước xuống còn 31.94 triệu tấn, kéo theo triển vọng sản xuất sẽ giảm 7.1% so với năm ngoái và 13.6% so với trung bình 05 năm. Cùng với đó, mưa diễn ra liên tục trong thời gian qua tại vùng trồng mía chính của Brazil khiến hoạt động sản xuất đường bị gián đoạn, từ đó gây áp lực lên nguồn cung và hỗ trợ giá đường tăng mạnh tuần thứ 2 liên tiếp.

Bông cũng ghi nhận sự khởi sắc trong tuần qua với mới tăng 1.46%. So với mức tăng kỷ lục trong tuần trước đó, lực tăng tuần qua là khá khiêm tốn và chủ yếu đến từ phiên cuối tuần. Đồng USD giảm sâu kết hợp với Trung Quốc, nước nhập khẩu, bông lớn nhất thế giới, nới lỏng một số biện pháp phòng chống Covid-19, giúp thị trường kỳ vọng nhu cầu sẽ gia tăng, từ đó hỗ trợ giá đi lên.

Kim Loại

Kết thúc tuần giao dịch 7/11 – 12/11, bảng giá kim loại phủ kín trong sắc xanh, ghi nhận lực mua rất mạnh. Đối với nhóm kim loại quý, vàng kết thúc tuần tại mức giá 1770.69 USD/ounce sau khi tăng 5.38%. Giá bạc tăng 4.25% lên 21.66 USD/ounce, mức đóng cửa tuần cao nhất trong vòng 5 tháng. Bạch kim đón nhận lực mua mạnh nhất trong nhóm kim loại quý với mức tăng trong tuần lớn nhất kể từ đầu tháng 2 năm nay, sau khi tăng 8.08% lên 1038.1 USD/ounce.

Nguyên nhân chính hỗ trợ cho giá bạc và bạch kim trong tuần qua là do tâm điểm về dữ liệu lạm phát của Mỹ đang khiến các nhà đầu tư kỳ vọng nhiều hơn về việc lãi suất sẽ tăng chậm lại trong thời gian tới. Chỉ số giá tiêu dùng CPI của Mỹ ở mức tăng 7.7% trong tháng 10 so với cùng kỳ năm ngoái, thấp hơn mức tăng 8.2% vào tháng 9 và đánh bại dự đoán ở mức 8.0% của thị trường. Dữ liệu niềm tin tiêu dùng của Michigan đã giảm từ mức 59.9 trong tháng 10 xuống mức 54.7, thấp hơn dự đoán 59.5 của các chuyên gia kinh tế, cho thấy môi trường chi phí vay tăng cao đang làm hạn chế mức độ sẵn sàng chi trả của người tiêu dùng. Điều này làm tăng hy vọng về việc Cục Dự trữ Liên bang Mỹ (Fed) sẽ giảm tốc tiến trình thắt chặt tiền tệ và mức đỉnh lãi suất có thể không cao hơn 5% như lo ngại của nhiều nhà đầu tư. Dollar Index giảm mạnh hơn 4% trong tuần qua xuống mức thấp nhất trong vòng 3 tháng, đã thúc đẩy lực mua mạnh mẽ đối với nhóm kim loại quý vốn nhạy cảm với lãi suất.

Đối với nhóm kim loại cơ bản, đồng bạc xanh suy yếu cũng là một trong những nguyên nhân chính hỗ trợ cho đà tăng của giá. Kết thúc tuần, giá đồng COMEX tăng mạnh tuần thứ 2 liên tiếp với mức tăng 6.16% lên 3.91 USD/pound. Bên cạnh yếu tố vĩ mô, niềm tin về việc Trung Quốc sẽ sớm có những nới lỏng trong chính sách kiểm soát Covid-19 cũng giúp gia tăng kỳ vọng về nhu cầu phục hồi, qua đó thúc đẩy giá. Quốc gia này cũng đã có thông báo giảm lượng thời gian cách ly đối với các du khách từ 10 ngày xuống còn 8 ngày. Mới đây, các cơ quan quản lý tài chính Trung Quốc đã ban hành một kế hoạch 16 điểm để thúc đẩy thị trường bất động sản, nhằm giải quyết cuộc khủng hoảng thanh khoản của các nhà phát triển, đến việc nới lỏng các yêu cầu thanh toán trước cho người mua nhà. Các tin tức tích cực hơn từ phía Trung Quốc cũng đã hỗ trợ cho đà tăng mạnh của kim loại cơ bản còn lại, trong đó thiếc LME dẫn đầu đà tăng hơn 15%, niken LME cũng tăng hơn 13%. Quặng sắt cũng đón nhận lực mua tích cực trước tin tức này, ghi nhận mức tăng 6.2% lên 91.28 USD/tấn.