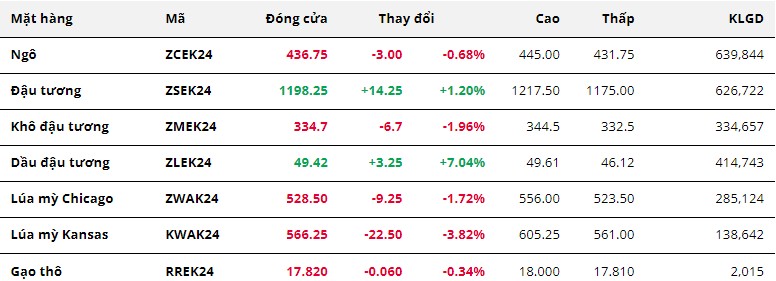

Kết tuần giao dịch 11-17/3, các mặt hàng nông sản diến biến tương đối trái chiều. Đáng chú ý nhất là dầu đậu tương, mặt hàng này nhảy vọt tới hơn 7% trong tuần qua, đồng thời chạm mốc cao nhất kể từ cuối tháng 12/2023.

Nông sản

Kết tuần giao dịch 11-17/3, các mặt hàng nông sản diến biến tương đối trái chiều. Đáng chú ý nhất là dầu đậu tương, mặt hàng này nhảy vọt tới hơn 7% trong tuần qua, đồng thời chạm mốc cao nhất kể từ cuối tháng 12/2023.