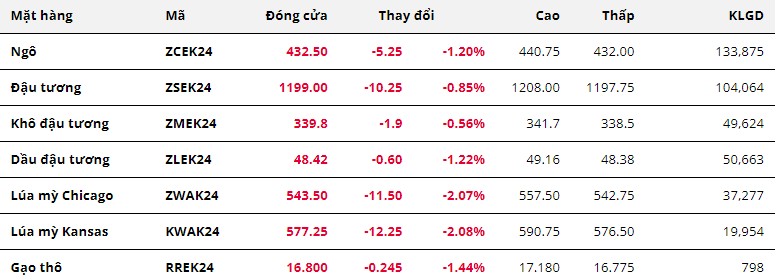

Sắc đỏ phủ kín hoàn toàn bảng giá nông sản sau khi kết phiên giao dịch vừa rồi. Lúa mì là mặt hàng dẫn đầu đà giảm của cả nhóm vào hôm qua, trong khi ngô và đậu tương cũng đồng loạt suy yếu trước triển vọng nguồn cung khả quan ở Nam Mỹ.

Nông sản

Viện Khí tượng Quốc gia Brazil (Inmet) cho biết, nước này đã nhận được lượng mưa tốt trên khắp đất nước trong ngày 26/3. Hơn nữa, mưa sẽ tiếp tục kéo dài tại khu vực Trung Tây Brazil trong suốt tuần này. Kỳ vọng thời tiết thuận lợi hơn sẽ giúp phục hồi và hỗ trợ đậu tương trồng muộn trong khu vực phát triển, đồng thời củng cố triển vọng nguồn cung năm nay của quốc gia Nam Mỹ này và tác động “bearish” đến giá. Kết phiên, đậu tương ghi nhận mức giảm nhẹ gần 1%.

Trong khi đó, giá ngô giảm mạnh hơn 1%, đánh dấu phiên suy yếu thứ 3 liên tiếp. Theo CONAB, tiến độ thu hoạch ngô vụ 1 của Brazil đã đạt 42,8% diện tích dự kiến, cao hơn mức 41,9% cùng kỳ năm ngoái. Đối với vụ thứ 2, việc gieo trồng hiện cũng sắp kết thúc với 96,8% diện tích đã được hoàn thành, so với con số 91,1% cùng kỳ năm ngoái. Nhìn chung, công tác thực địa tại quốc gia Nam Mỹ này vẫn đang diễn ra tương đối thuận lợi, giúp giảm nguy cơ ngô vụ 2 phát triển ngoài khung thời gian lý tưởng, củng cố triển vọng nguồn cung khả quan trong năm nay.

Còn tại Mỹ, phần lớn thị trường đang dự đoán diện tích trồng ngô niên vụ 24/25 trong báo cáo Prospective Planting 2024 tới đây sẽ ở mức 91,78 triệu mẫu. Con số này cao hơn so với mức 91 triệu mẫu được đưa ra trong hội thảo Ag Outlook trước đó, phản ánh kỳ vọng của thị trường về quy mô mùa vụ của Mỹ trong năm nay sẽ lớn hơn dự kiến. Thông tin trên cũng góp phần gây thêm sức ép tới giá ngô.

Lúa mì lao dốc hơn 2%, trước áp lực bán chốt lời của thị trường và sức ép cạnh tranh mạnh mẽ đến từ nguồn cung dồi dào tại khu vực biển Đen. Cụ thể, SovEcon cho biết, Nga đã xuất khẩu 1,14 triệu tấn lúa mì trong tuần vừa rồi, tăng so với mức 0,93 triệu tấn của một tuần trước đó. SovEcon cũng dự báo lượng lúa mì xuất khẩu trong tháng 3 của nước này có thể đạt mức kỷ lục là 5 triệu tấn, so với mức 4,8 triệu tấn cùng kỳ năm 2023.

Năng lượng

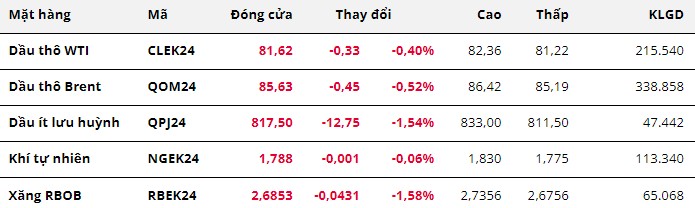

Kết thúc ngày giao dịch 26/3, giá dầu thế giới giảm nhẹ trở lại do sức ép vĩ mô ảnh hưởng tới nhu cầu tiêu thụ vẫn là rủi ro đáng chú ý, bất chấp tín hiệu nguồn cung thắt chặt. Chốt phiên, giá dầu WTI đánh mất 0,4% giá trị xuống còn 81,62 USD/thùng. Dầu Brent giảm 0,52% xuống 85,63 USD/thùng.

Các nhà đầu tư cho thấy sự không chắc chắn về kịch bản của nền kinh tế Mỹ trong tươg lai. Điều này thể hiện qua chỉ số niềm tin người tiêu dùng của Mỹ do Conference Board khảo sát, đã đạt 104,7 điểm trong tháng 3/2024, thấp hơn mức 106,9 điểm theo dự báo của các chuyên gia kinh tế. Nguyên nhân một phần là do triển vọng lạm phát, cùng kế hoạch nới lỏng chính sách tiền tệ vẫn sẽ cần thêm thời gian để đánh giá.

Chỉ số kỳ vọng, dựa trên đánh giá của người tiêu dùng về triển vọng ngắn hạn của thu nhập, tình hình kinh doanh và thị trường lao động, đã giảm xuống mức 73,8 điểm trong tháng 3/2024, từ mức 76,3 điểm của tháng trước đó. Dưới ngưỡng 80 điểm thường được ghi nhận có xác suất xảy ra suy thoái trong tương lai, cho thấy triển vọng của người tiêu dùng dần suy yếu. Nhu cầu dầu thô khi đó cũng sẽ chịu áp lực, nên lực bán có phần rõ rệt hơn sau báo cáo. Trước đó, giá liên tục giằng co trong nửa đầu phiên giao dịch.

Về mặt cung cầu, xuất khẩu dầu thô bằng đường biển của Nga đã lấy lại được khoảng một nửa mức giảm trong tuần trước, bất chấp việc ngày càng có nhiều bằng chứng cho thấy các lệnh trừng phạt bắt đầu cản trở chuỗi cung ứng dầu mỏ của Moscow. Điều này cũng tạo áp lực nhẹ cho giá dầu trong phiên.

Cụ thể, lưu lượng dầu thô bằng đường biển của Nga trong tuần tính đến ngày 24/3 đã tăng 360.000 thùng/ngày lên 3,32 triệu thùng/ngày. Tuy nhiên, mức trung bình 4 tuần ít biến động hơn đã giảm trong tuần thứ hai với mức giảm khoảng 40.000 thùng/ngày xuống còn 3,24 triệu thùng/ngày.

Rạng sáng nay theo giờ Việt Nam, báo cáo từ Viện dầu khí Mỹ (API) cho thấy tồn kho dầu thương mại Mỹ bất ngờ tăng mạnh 9,3 triệu thùng trong tuần kết thúc ngày 22/3, trái ngược với dự đoán giảm 1,3 triệu thùng. Thông tin này ngay lập tức tạo áp lực lên giá dầu, khiến dầu thô kết thúc phiên giao dịch trong sắc đỏ.

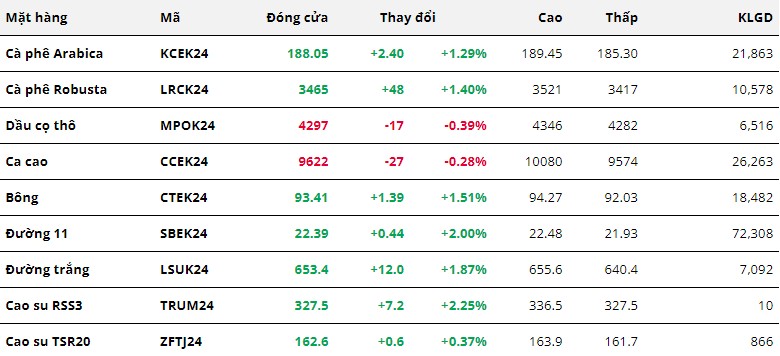

Nguyên liệu công nghiệp

Kết phiên 25/3, giá hai mặt hàng cà phê tiếp tục tăng thêm lần lượt là 1,29% với giá Arabica và 1,40% với giá Robusta. Lo ngại rủi ro nguồn cung rình rập trên thị trường là yếu tố đã nâng đỡ giá Arabica trong phiên hôm qua.

Dù liên tục cải thiện trong 2 tháng trở lại đây, tồn kho Arabica đạt chuẩn xét trong dài hạn vẫn là một trong những mức thấp lịch sử. Trong báo cáo kết phiên 25/3, tổng số Arabica đã chứng nhận đạt 577.023 bao, giảm 34% so với cùng kỳ năm trước.

Hơn thế, lượng cà phê chờ phân loại để bổ sung vào kho dự trữ của ICE liên tục ghi sụt giảm trong gần 2 tuần qua, về còn khoảng 80.000 bao. ĐIều này sẽ kìm hãm khả năng mở rộng dư lượng cho dữ liệu tồn kho trong thời gian tới.

Với Robusta, giá được thúc đẩy mạnh mẽ bởi tình hình sản lượng thấp tại Việt Nam. Hiệp hội Cà phê Việt Nam (Vicofa) cho biết, lượng cà phê xuất đi trong niên vụ 2023/24 của nước ta ước tính giảm 20% so với niên vụ trước, xuống 1,336 triệu tấn. Sản lượng tại Việt Nam sụt giảm sau khi đối mặt với thời tiết khô hạn là nguyên nhân dẫn đến mức điều chỉnh trên.

Giá đường dẫn đầu đà tăng với 2% trong bối cảnh lo ngại chuỗi cung ứng gặp gián đoạn. Theo đó, sự cố sập cầu đã dẫn đến sự đình trệ thương mại tại cảng Baltimore của Mỹ. Đây là tuyến đường quan trọng để cung cấp nguyên liệu đầu vào cho nhà máy lọc đường của ASR Group. Tình trạng tắc nghẽn hiện tại đã làm dấy lên lo ngại về nguồn cung thắt chặt hơn.

Giá bông tăng thêm 1,51% khi thị trường phản ứng với triển vọng gieo trồng kém khả quan tại Mỹ. Theo phần lớn giới phân tích, diện tích gieo trồng bông năm nay của nước này sẽ đạt 10,91 triệu mẫu, thấp hơn mức 11 triệu mẫu được đưa ra trước đó tại diễn đàn Ag Forum tháng 2. Lo ngại nguồn cung tại Mỹ trong niên vụ tới thấp hơn so với dự kiến đã góp phần hỗ trợ giá.

Ngược lại, giá dầu cọ quay đầu suy yếu 0,39% trước triển vọng nguồn cung tích cực tại Malaysia. Dữ liệu từ Intertek testing Services và AmSpec Agri cho thấy, xuất khẩu các sản phẩm dầu cọ của nước này trong 25 ngày đầu tháng 3 có thể tăng từ 13,8% đến 21,2% so với cùng kỳ tháng trước.

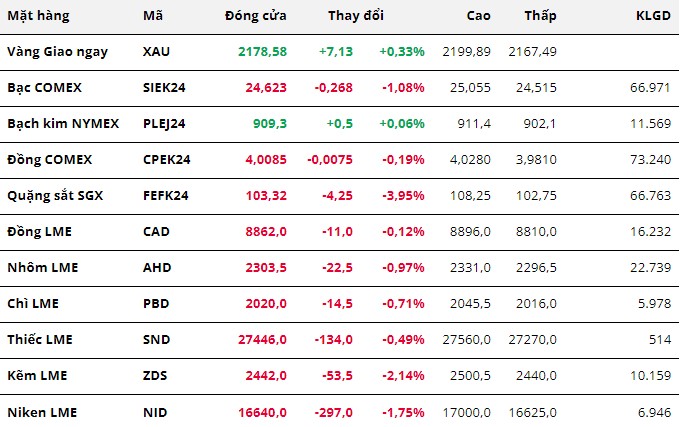

Kim loại

Khép lại ngày giao dịch 26/3, sắc đỏ gần như áp đảo bảng giá kim loại. Đối với kim loại quý, giá bạc quay đầu giảm 1,08%, dừng chân tại mức 24,62 USD/ounce. Trái lại, giá bạch kim tăng hai phiên liên tiếp, chốt phiên tại mức 909,3 USD/ounce nhờ mức tăng khiêm tốn 0,06%.

Giá kim loại quý gặp áp lực khi giới đầu tư tỏ ra thận trọng trước khi Mỹ công bố báo cáo lạm phát quan trọng, đặc biệt là trong bối cảnh có nhiều manh mối trái chiều về triển vọng lãi suất của Cục Dự trữ Liên bang Mỹ (FED) như hiện tại. Chủ tịch FED Chicago Austan Goolsbee cho biết ông dự báo có ba đợt cắt giảm lãi suất trong năm nay. Trái lại, Thống đốc FED Lisa Cook lại cảnh báo FED cần tiến hành cẩn thận khi quyết định thời điểm bắt đầu cắt giảm lãi suất.

Tuy vậy, giá bạch kim vẫn tăng do lo ngại nguồn cung gián đoạn tại Nam Phi, quốc gia khai thác bạch kim lớn nhất thế giới. Theo Bloomberg đưa tin, công ty điện lực Eskom thuộc nhà nước Nam Phi cho biết họ đang triển khai giảm tải Giai đoạn 2 – loại bỏ 2.000 megawatt ra khỏi lưới điện. Quy trình cắt điện vẫn đang được thực hiện và chưa có thông báo mới từ phía Eskom.

Đối với kim loại cơ bản, giá quặng sắt ghi nhận mức giảm mạnh nhất nhóm khi để mất 3,95% về 103,32 USD/tấn, thấp nhất trong một tuần. Trong phiên sáng, giá đón nhận lực mua tích cực sau khi Fitch Ratings nâng dự báo giá quặng lên 105 USD/tấn vào năm nay, 90 USD/tấn vào năm 2025 và 85 USD/tấn vào năm 2026, lần lượt tăng từ mức 95 USD/tấn, 80 USD/tấn và 75 USD/tấn.

Tuy vậy, giá nhanh chóng đảo chiều giảm trở lại do nhà đầu tư vẫn còn hoài nghi về nhu cầu tiêu thụ tại Trung Quốc. Dữ liệu từ công ty tư vấn Mysteel cho thấy khối lượng vận chuyển quặng sắt bằng đường biển vào Trung Quốc đã giảm 73,4% từ thứ Sáu tuần trước xuống còn 380.000 tấn vào thứ Hai.

Trong một diễn biến khác, giá đồng COMEX trải qua phiên giao dịch khá giằng co, kết phiên với mức giảm nhẹ 0,19% về 4 USD/pound. Một mặt, yếu tố tiêu thụ trầm lắng vẫn gây sức ép lên giá. Mặt khác, lực mua đồng được kích hoạt nhờ kỳ vọng Trung Quốc tăng cường kích thích kinh tế nhằm đạt được mục tiêu tăng trưởng đầy tham vọng khoảng 5%.

Cụ thể, theo ước tính trung bình trong cuộc khảo sát của Bloomberg, Ngân hàng Nhân dân Trung Quốc (PBOC) dự kiến sẽ thực hiện thêm hai đợt cắt giảm tỷ lệ dự trữ bắt buộc (RRR) trong năm nay, cao hơn một lần so với cuộc khảo sát trước đó. Ngoài ra, PBOC có thể sẽ cắt giảm lãi suất cho vay trung hạn và lãi suất cho vay cơ bản bắt đầu từ quý II.