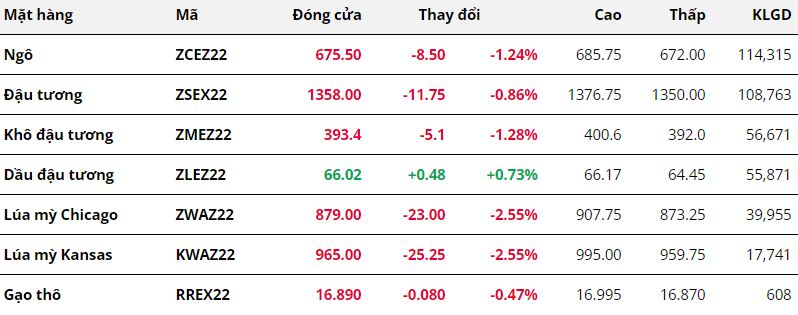

Nông sản

Tương tự ngô, lúa mì cũng đã suy yếu trong phiên vừa rồi với mức giảm hơn 2.5%. Trong một ngày mà phe bán hoàn toàn chiếm ưu thế, lực mua tại vùng hỗ trợ 895 đã không đủ để kìm hãm đà giảm của giá.

Kết thúc phiên giao dịch ngày 06/10, khô và dầu đậu tương đã đóng cửa trái chiều nhau. Dầu đậu tương là mặt hàng nông sản duy nhất tăng giá trong khi khô đậu sụt giảm dưới mức 400. Giá đậu tương đã quay trở lại đà giảm mạnh và phá vỡ vùng đáy được thiết lập vào đầu tháng 8. Trong bối cảnh triển vọng nhu cầu nhập khẩu đậu tương Mỹ đang suy yếu vẫn là yếu tố tạo áp lực lên giá thì những số liệu trong báo cáo Cung – cầu nông sản Brazil được CONAB công bố vào tối qua càng thúc đẩy lực bán đối với mặt hàng này.

Không những thế, trong báo cáo Export Sales tối qua, bán hàng đậu tương trong tuần kết thúc ngày 29/09 đạt 777,123 tấn, giảm 22.5% so với tuần trước đó. Thậm chí, bán hàng khô đậu còn là con số âm do các nước mua hàng trước đó huỷ. Nhập khẩu đậu tương của Trung Quốc được dự báo sẽ giảm xuống mức thấp nhất trong vòng 2 năm qua trong tháng này do tỉ suất lợi nhuận ép dầu thấp. Chính vì thế nên nhu cầu cũng là yếu tố đã đóng góp vào mức giảm hôm qua của giá đậu tương.

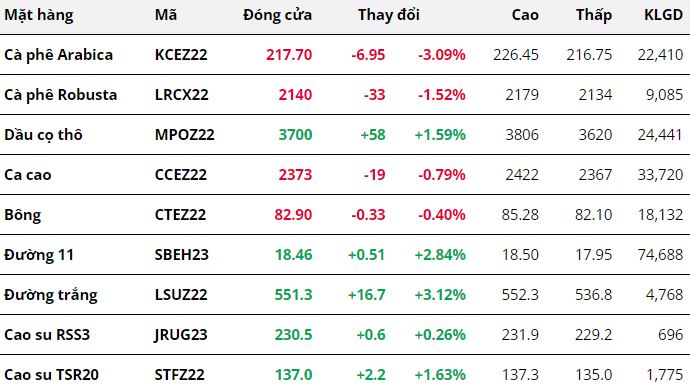

Nguyên liệu

Kết thúc phiên giao dịch 06/10, bảng giá nhóm nguyên liệu công nghiệp chứng kiến sự phân hóa giữa 2 sắc xanh và đỏ. Cà phê bất ngờ quay đầu giảm mạnh dù nguồn cung được dự báo sẽ thu hẹp. Trong khi nguồn cung được dự đoán giảm lại giúp giá đường bật tăng trong phiên hôm qua.

Bất chấp việc nguồn cung cà phê trong niên vụ hiện tại của các nước cung ứng hàng đầu đều bị cắt giảm dự đoán, cà phê vẫn là mặt hàng có mức giảm mạnh nhất nhóm với mức giảm lần lượt hơn 3% đối với Arabica và 1.52% với Robusta. Cụ thể, sản lượng Arabica trong năm 2022 của Brazil được Viện Địa Lý và Thống kê Brazil (IBGE) ước tính đạt 33.8 triệu bao loại 60kg, giảm 3.7% so với báo cáo trước, Robusta giảm 0.7% và tại Colombia, sản lượng được dự báo sẽ chạm mức thấp nhất kể từ 2014 do ảnh hưởng tiêu cực từ thời tiết.

Bông ghi nhận phiên giảm thứ hai liên tiếp với lực tăng được điều chỉnh nhẹ hơn chỉ 0.40%. Nguyên nhân cho sự suy yếu đến từ việc Dollar Index có phiên tăng thứ hai sau khi giảm mạnh trước đó, khiến bông Mỹ trở nên đắt hơn đối với khách hàng nắm giữ các loại tiền tệ khác, từ đó hạn chế lực mua trên thị trường đồng thời gây sức ép lên giá. Bên cạnh đó, Cơ quan Cung ứng Mùa vụ của chính phủ Brazil (CONAB) cũng đưa ra dự đoán sản lượng niên vụ 22/23 sẽ tăng 14.6% so với niên vụ trước trong báo cáo mới nhất vào tối qua.

Ở chiều ngược lại, giá 2 mặt hàng đường bật tăng mạnh khi nguồn cung trong niên vụ tới được dự đoán sẽ suy yếu. Cụ thể, Đức tiếp tục hạ dự báo sản lượng đường niên vụ 22/23 xuống mức 4.05 triệu tấn, thấp hơn so với mức 4.07 triệu tấn dự đoán trước đó và 4.57 triệu tấn của năm ngoái. Đặc biệt, trước đó 1 ngày Uỷ ban Châu Âu cũng đưa ra dự báo cắt giảm sản lượng còn 15.5 triệu bao giảm 6.9% s với niên vụ trước, càng khiến thị trường lo lắng nguồn cung niên vụ tới, từ đó thúc đẩy lực mua trên thị trường giúp giá đường trắng tăng hơn 3% và đường thô tăng gần 3%.

Dầu cọ ghi nhận phiên tăng thứ 6 liên tiếp với mức tăng gần 2%. Các chuyên gia đang dự báo thời tiết có thể sẽ trở nên ẩm ướt hơn vào cuối năm nay và đầu năm sau do ảnh hưởng từ hiện ứng thời tiết La Nina, điều này có thể ảnh hưởng tiêu cực đến quá trình phát triển của cây cọ và làm giảm sản lượng tiềm năng của mặt hàng này. Chính lo ngại này này là nguyên nhân giúp giá dầu cọ duy trì đà tăng trong phiên hôm qua.

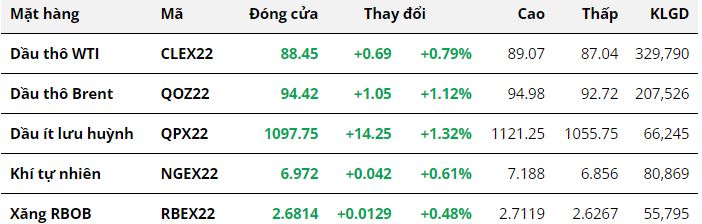

Năng lượng

Giá dầu tăng phiên thứ 4 liên tiếp, đà tăng mạnh nhất kể từ tháng 5. Cụ thể, kết thúc phiên giao dịch ngày 06/10, giá WTI tăng 0.79% lên 88.45 USD/thùng trong khi giá Brent tăng 1.12% lên 94.42 USD/thùng.

Một ngày sau quyết định cắt giảm sản lượng củ Tổ chức Các nước Xuát khẩu Dầu mỏ OPEC+, một loạt các tổ chức lớn đồng loạt nâng dự báo giá dầu. Ngân hàng Goldman Sachs đã nâng dự báo giá dầu trong cuối năm nay từ 100 USD/thùng lên 115 USD/thùng, trong khi đó Morgan Stanley cho rằng giá Brent sẽ quay trở về ngưỡng 100 USD/thùng trong quý I năm sau. Theo nhiều ước tính, sản lượng thực tế sẽ giảm khoảng 600,000 thùng/này – 1.1 triệu thùng/ngày, do chỉ có một vài quốc gia như Saudi Arabia, UAE, Kuwait cần phải cắt giảm sản lượng để tuân thủ hạn ngạch. Theo Morgan Stanley, quyết định của OPEC+ có thể đẩy thị trường trở lại trạng thái thâm hụt 0.9 triệu thùng/ngày trong năm 2023.

Tuy vậy, đà tăng của giá dầu bị hạn chế khi Mỹ cho biết họ sẽ tìm các giải pháp để hạ nhiệt thị trường. Giá nhiên liệu tăng cao đã là một trong các nguyên nhân chính đẩy lạm phát lên mức đỉnh 40 năm, gây rủi ro cho nền kinh tế Mỹ. Hiện tại, giải pháp khả thị nhất là tiếp tục mở kho dầu dự trữ chiến lược. Nhà Trắng cũng chưa hoàn toàn bác bỏ phương án cấm các công ty trong nước xuất khẩu xăng dầu.

Trong khi đó, EU đã thông qua gói cấm vận thứ 8, nhằm trừng phạt Nga sau khi nước này sáp nhập 4 tỉnh Ukraine. Tuy vậy, EU vẫn chưa thống nhất được cơ chế để áp đặt trần giá lên dầu Nga. Phát biểu duy nhất liên quan đó là mức trần giá sẽ phải thấp hơn giá thị trường hiện tại, nhưng vẫn đủ cao để Nga muốn bán dầu ra thị trường.

Với thị trường dầu ngày càng trở nên phức tạp với sự can thiệp của các khối, nhóm nước, giá dầu có thể sẽ quay trở lại trạng thái biến động mạnh trong thời gian tới, đặc biệt khi vẫn còn nhiều yếu tố khó có thể kiểm soát, như độ khắc nghiệt của mùa đông năm nay hay tình hình dịch Covid-19 của Trung Quốc liệu có cải thiện để nhu cầu tiêu thụ nhiên liệu gia tăng trở lại hay không.

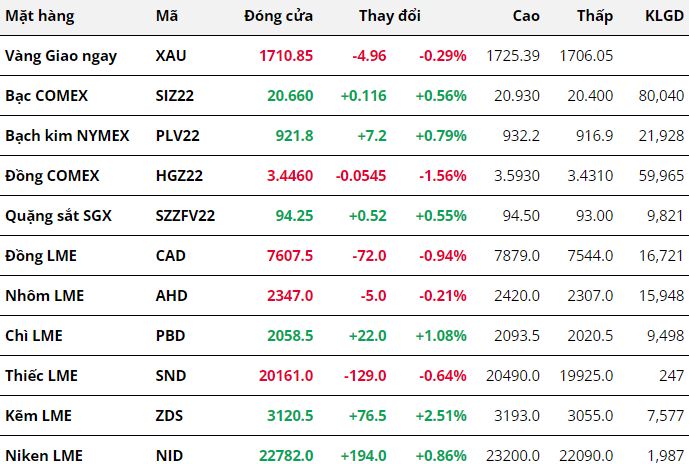

Kim loại

Kết thúc phiên giao dịch ngày 06/10, bảng giá kim loại phân hoá thành hai nửa xanh đỏ. Đối với nhóm kim loại quý, giá vàng giảm phiên thứ 2 liên tiếp với mức giảm 0.29% xuống còn 1710.85 USD/ounce. Giá bạc và bạch kim chỉ thay đổi nhẹ so với phiên trước đó, ghi nhận mức tăng lần lượt là 0.56% lên 20.66 USD/ounce và 0.79% lên 921.8 USD/ounce.

Trước thềm công bố dữ liệu quan trọng về bảng lương phi nông nghiệp của Mỹ vào tối nay, các nhà đầu tư đã tăng cường nắm giữ đồng Dollar Mỹ với tính trú ẩn cao, giúp chỉ số Dollar Index tăng phiên thứ 2 liên tiếp. Bạc và bạch kim đều mở cửa với mức giá cao hơn ngày trước đó, song đà mạnh lên của đồng bạc xanh đã gây sức ép đến 2 mặt hàng này vào cuối phiên. Số đơn xin đề nghị trợ cấp thất nghiệp trong tuần qua tăng 29,000 người so với tuần trước, đạt mốc 219,000 và cao hơn ước tính của các chuyên gia kinh tế. Điều này khiến một số nhà đầu tư cho rằng Cục Dự trữ Liên bang Mỹ (Fed) có thể sẽ nhẹ tay hơn trong tiến trình thắt chặt tiền tệ. Tuy nhiên, các quan chức Fed trong ngày hôm qua tiếp tục bày tỏ quan điểm cứng rắn về vấn đề tăng lãi suất. Chủ tịch Fed Chicago, ông Charles Evans cho biết lãi suất chính sách có thể sẽ đạt mức 4.5% – 4.75% vào mùa xuân năm 2023. Điều đó đã khiến bạc và bạch kim vốn nhạy cảm với thông tin về lãi suất đã liên tục giằng co, dù kết phiên trong sắc xanh nhưng cũng đã chịu sức ép bán đáng kể vào cuối ngày.

Trên thị trường kim loại cơ bản, sức ép vĩ mô lấn át các lo ngại gián đoạn nguồn cung đã kéo giá đồng COMEC giảm 1.56% xuống 3.44 USD/pound và đồng LME giảm 0.94%. Mới đây, Sàn giao dịch kim loại London (LME) đã tuyên bố hạn chế giao hàng đồng và kẽm từ Công ty khai thác và luyện kim Ural (UMMC) của Nga trong bối cảnh căng thẳng địa chính trị leo thang. Tuy nhiên, với các dữ liệu hồi đầu tuần cho thấy sức sản xuất của nền kinh tế Mỹ có dấu hiệu giảm tốc, trong khi lãi suất nhiều khả năng sẽ tiếp tục được tăng mạnh đã gây sức ép tới triển vọng tiêu thụ đồng, gây áp lực đến giá.

Quặng sắt tăng nhẹ 0.55% lên mức 94.5 USD/tấn, được hỗ trở bởi thông tin sản lượng của nhà xuất khẩu quặng sắt lớn thứ 3 trên thế giới Ferrexpo với nhà máy sản xuất tại Ukraine, đã giảm 68% so với cùng kỳ năm ngoái xuống 800,000 tấn trong quý III trước các gián đoạn về hậu cần.

Nguồn: Trung tâm tin tức Sở Giao dịch Hàng hóa Việt Nam.

Tìm hiểu thêm: hàng hoá phái sinh là gì