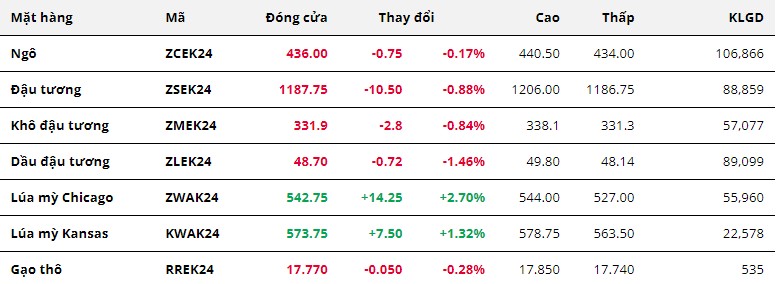

Thị trường nông sản đóng cửa phiên giao dịch đầu tuần với lúa mì là mặt hàng có diễn biến đáng chú ý nhất cả nhóm. Sau khi mở cửa tạo gapup, giá lúa mì tiếp tục duy trù được sắc xanh cho tới cuối phiên và nhảy vọt tới 2,7% vào hôm qua. Trong khi đó, các mặt hàng còn lại trong nhóm đồng loạt ghi nhận giảm giá sau khi kết phiên.

Nông sản

Lo ngại về hoạt động xuất khẩu ngũ cốc tại khu vực biển Đen là yếu tố chính đã thúc đẩy lực mua trên thị trường lúa mì. Theo Lực lượng không quân Ukraine, Nga đã tiến hành một cuộc không kích vào cuối tuần trước vào cảng Odesa ở Biển Đen, gây thiệt hại cho các doanh nghiệp nông nghiệp và phá hủy một số tòa nhà. Đây là cuộc tấn công trở lại của Nga kể từ đầu năm nay, khiến tình hình chiến sự leo thang trở lại. Động thái trên tác động “bullish” mạnh đến thị trường do lo ngại Nga sẽ tiến hành nhiều cuộc không kích hơn nữa vào các cảng biển của Ukraine.