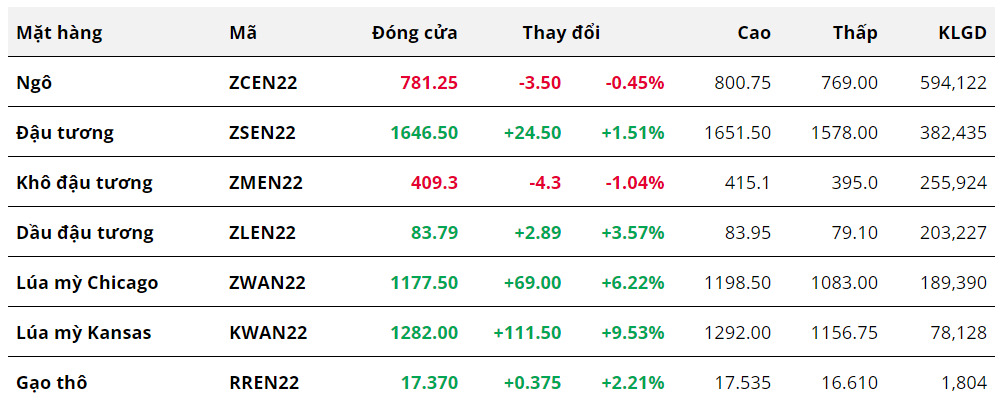

Nông sản

Giá đậu tương đã hồi phục nhẹ 1,5% nhờ ảnh hưởng tích cực từ diễn biến của giá dầu đậu tương và tồn kho đậu tương cuối niên vụ 21/22 của Mỹ tiếp tục giảm, tồn kho đậu tương niên vụ 22/23 của Mỹ cũng thấp hơn so với dự đoán của thị trường trong báo cáo WASDE tháng 5. Khô đậu đã ghi nhận tuần thứ 5 liên tiếp đóng cửa trong sắc đỏ do áp lực trái chiều với dầu đậu và sản lượng khô đậu niên vụ 22/23 của Mỹ được dự báo sẽ tăng lên 48,1 triệu tấn.

Lúa mì là mặt hàng tăng mạnh nhất nhóm nông sản. Sản lượng lúa mì vụ đông của Mỹ trong năm nay dự kiến chỉ ở mức 31,9 triệu tấn, thấp hơn nhiều so với mức dự đoán 33,7 triệu tấn của thị trường. Cuối tuần trước, Ấn Độ chính thức ban hành lệnh cấm xuất khẩu lúa mì vì an ninh lương thực bị đe dọa khiến nguồn cung lúa mì thế giới tiếp tục sụt giảm mạnh.

Ngô tuần trước đóng cửa với mức giảm nhẹ với các tháng xa tăng mạnh hơn cho thấy lo ngại về nguồn cung đang gia tăng trong dài hạn. Tuy nhiên, trong báo cáo Cung – cầu tháng 05 vừa qua, các số liệu vẫn chưa phản ánh được tình trạng thắt chặt này.

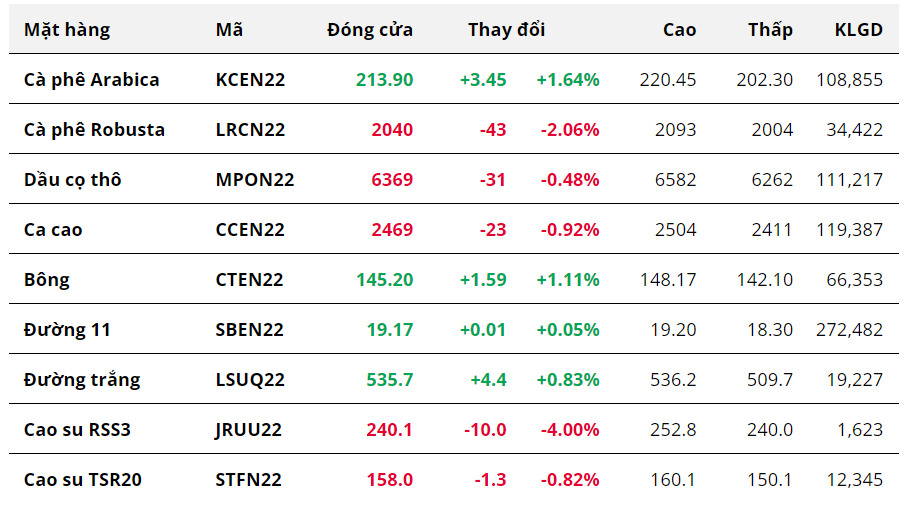

Nguyên liệu

Kết thúc tuần giao dịch 09/05 – 15/05, các mặt hàng trong nhóm nguyên liệu công nghiệp diễn biến triều và đóng cửa với mức thay đổi không quá lớn.

Giá cà phê Arabica tăng 1.64% chủ yếu do phiên tăng đột biến hồi giữa tuần, khi thị trường xuất hiện thông tin về không khí lạnh đầu tiên tại các vùng sản xuất cà phê chính của Brazil. Đây là phiên tăng mạnh nhất kể từ tháng 07 năm ngoái, cũng do các thông tin tương tự về sương giá đã ảnh hưởng nghiêm trọng đến mùa vụ cà phê. Tuy nhiên, thị trường đã bình tĩnh lại vào cuối tuần khi giới chuyên gia đánh giá rằng đợt lạnh này rất ngắn và không có ảnh hưởng gì lớn đến năng suất, khiến cho đà tăng bị thu hẹp lại trong 2 phiên cuối tuần.

Trong khi đó, mức tăng mạnh của đồng Dollar tuần thứ 6 liên tiếp, cùng lo ngại về lạm phát ở các nước phương Tây đã gây sức ép chính lên giá Robusta và Cacao, do nhu cầu tiêu dùng không thiết yếu sẽ bị cắt giảm. Đây cũng là tuần giảm thứ 3 liên tiếp của Robusta, đẩy giá về mức thấp nhất kể từ đầu tháng 03 tới nay.

Đối với bông, thời tiết khô hạn nghiêm trọng ở Ấn Độ và Mỹ vẫn đang ảnh hưởng lớn đến các vùng gieo trồng chính, giúp mặt hàng này tăng trở lại hơn 1%, bù lại phần lớn mức giảm của tuần trước đó.

Giá đường 11 đóng cửa với mức thay đổi không đáng kể Sau khi chạm mức thấp nhất 3 tháng. Giá có sự phục hồi khi thị trường bất đầu lo ngại hơn về nguồn cung, trái với các thông tin về thặng dư sản lượng trước đó. Hãng tư vấn Archer cho biết, tỉ lệ phân bổ lượng mía dùng cho sản xuất đường đã giảm xuống 43.8%, so với mức 45.2% dự báo trước đó. Điều này tương đương với việc sản lượng dự kiến cũng sẽ giảm từ 33 triệu tấn xuống còn khoảng 31.5 triệu tấn.

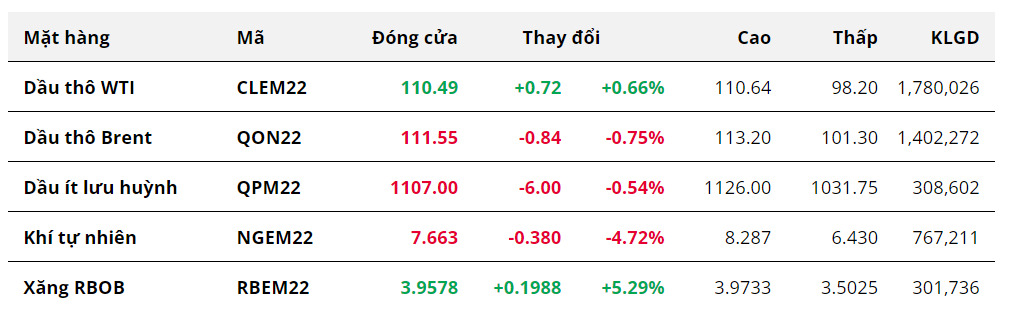

Năng lượng

Giá hai mặt hàng dầu thô WTI và Brent đóng cửa trái chiều với các mức thay đổi không đáng kể trong tuần trước và tiếp tục duy trì các khoảng giao dịch đi ngang đã kéo dài từ giữa tháng 3 tới nay. Cụ thể, giá dầu WTI kỳ hạn tháng 6 tăng 0.66% lên 110.49 USD/thùng, trong khi giá dầu Brent tháng 7 giảm 0.75% xuống còn 111.55 USD/thùng. Trên biểu đồ giá trong vòng 2 tháng qua, giá dầu WTI chủ yếu giao dịch trong khoảng 94 – 115 USD/thùng, dầu Brent trong khoảng 98 – 118 USD/thùng.

Trong tuần vừa qua, 3 báo cáo quan trọng của 3 tổ chức năng lượng uy tín nhất thế giới hiện nay đều giảm các dự báo nhu cầu sử dụng dầu thô toàn cầu. Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA) đưa ra mức giảm từ 101.73 triệu thùng/ngày xuống 101.55 triệu thùng/ngày do nhu cầu giảm tại cả Mỹ và Trung Quốc. Cơ quan Năng lượng Quốc tế (IEA) và Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) lần lượt cắt giảm dự báo nhu cầu đi 70,000 thùng/ngày và 310,000 thùng/ngày. Tuy nhiên, chúng tôi đánh giá đây là các mức giảm không lớn và đã nằm trong dự báo khi Trung Quốc liên tục phong tỏa các thành phố lớn do ảnh hưởng của đại dịch Covid-19. Thậm chí, theo nhiều chuyên gia, nhu cầu sử dụng dầu của Trung Quốc có thể sẽ tiếp tục giảm mạnh hơn trong thời gian tới, và sẽ là yếu tố “bearish” nhất đối với giá dầu trong trung và dài hạn.

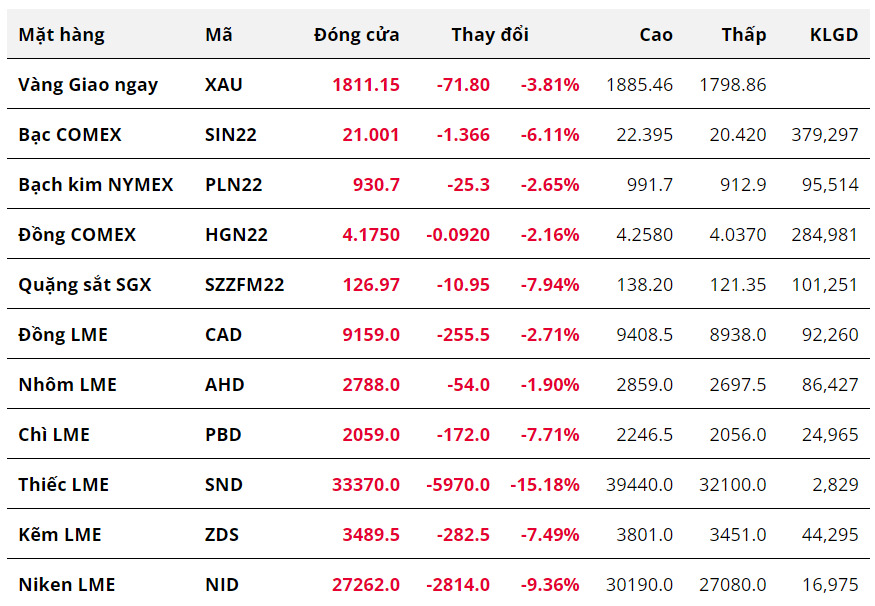

Kim loại

Thị trường kim loại đã trải qua một tuần giao dịch với lực bán áp đảo, khiến toàn bộ các mặt hàng trong nhóm đều giảm sâu. Trong đó, giá vàng giảm 3.81% xuống còn 1811.15 USD/ounce, giá bạc giảm sâu 6.11% về 21 USD/ounce. Giá vàng và bạc hiện đang lần lượt ở các vùng giá thấp nhất từ tháng 2/2022 và tháng 7/2020 khi dòng tiền liên tục rút khỏi nhóm kim loại quý trong tuần qua. Nếu không nhờ lực hỗ trợ ở vùng hỗ trợ dài hạn 900 USD/ounce giá bạch kim có lẽ cũng đã giảm sâu theo các mặt hàng còn lại trong nhóm.

Đối với nhóm kim loại cơ bản, giá đồng COMEX và quặng sắt đều tiêu cực khi đồng loạt giảm ở các mức lần lượt là 2.16% về 4.17 USD/pound và gần 8% về 126.97 USD/tấn. Giá của các kim loại này không những chịu sức ép khi đồng Dollar Mỹ mạnh lên, mà còn gặp cản trở từ việc Trung Quốc vẫn đang chật vật tìm lối thoát phục hồi kinh tế trong khi đại dịch vẫn diễn ra phức tạp. Các dữ liệu tiêu cực về hoạt động xuất nhập khẩu, sự tắc nghẽn trong chuỗi cung ứng linh kiện ảnh hưởng tới hoạt động sản xuất ô tô và sự suy yếu của ngành bất động sản là minh chứng rõ rệt phản ánh nhu cầu sụt giảm đối với nhóm kim loại cơ bản. Chính phủ Trung Quốc vẫn đang tìm mọi cách để kích thích nền kinh tế, tuy nhiên chính sách Zero-Covid vẫn được thực hiện nghiêm ngặt còn là rào cản lớn đối với sự phục hồi giá của đồng và quặng sắt trong tương lai.

Nguồn: Trung tâm tin tức Sở Giao dịch Hàng hóa Việt Nam.